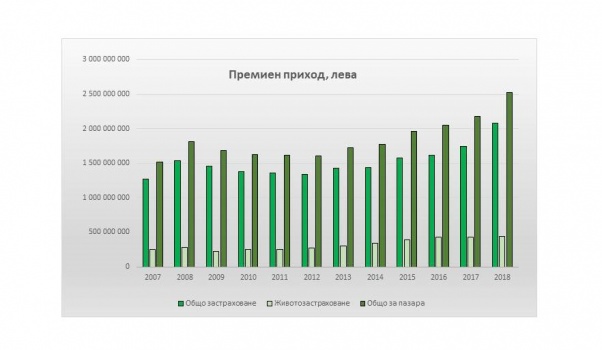

Съгласно данни на КФН, 2018 г. завършиха 37 български застрахователя – 25 по общо застраховане и 12 по животозастраховане, които реализираха премиен приход от над 2,5 млрд. лв., което представлява ръст от 16,1% спрямо резултата от 2017 г.

2018 г. беляза поредния номинален ръст на премийния приход почти по всички линии на бизнес.

Общото застраховане продължава да доминира пазара с 82.4% дял и ръст на годишна база от 19.1% през 2018 г., като с най-голям дял традиционно заемат застраховката „Гражданска отговорност“ на автомобилистите (44%) и застраховка „Каско“ на автомобилите (29.5%). Ръстът в общото застраховане е базиран най-вече на увеличението от 41,6% на премийния приход в „Гражданската отговорност“ на автомобилистите, както и на автомобилното „Каско“ от 8,5%. Струва си да се отбележи и повишението на приходите от „Гражданска отговорност на превозвача“ (135,4%), „Помощ при пътуване“ (16,2%), както и ръстът при по-непопулярните досега застраховки „Гаранции“ (68,4%), „Кредити“ (17,2%) и „Разни финансови загуби“ (13,9%), които допринасят съществено за развитието на бизнеса като цяло. Някои от застраховките обаче бележат спад като „Застраховка на летателни апарати“ (21,3%) и „Товари по време на превоз“ (15,7%).

Животозастраховането, с 3,7% прираст на годишна база, също бележи по-добър резултат от общата макроикономическа картина през 2018 г. Основен дял в него заемат „Застраховка живот“ (49,7%), „Застраховка живот, свързана с инвестиционен фонд“ (17,4%) и здравните застраховки (15,4%). Двигател на растежа му са премиите по здравните застраховки (със забележителния ръст от 49,8%) и „Застраховка "Живот", свързана с инвестиционен фонд“ (с ръст от 10,4%).

Застрахователната плътност също бележи сериозен растеж, като достига до най- високия си резултат в новата ни история от 358 лв. на глава от населението.

Забелязва се тенденцията на повишаване на застрахователното проникване, като цифрата от 2,34% за 2018 г. почти достига своите върхови нива от 2006-2008 г., но заема стойности значително под средно европейското проникване от 7,2%[1].